春节前开云体育,计策仍处于真空期,期债仍有望保管飞腾趋势。近期永久限品种弘扬更佳,短期限品种性价比再次突显,淡薄多头投资者温情短期品种的树立性价比。

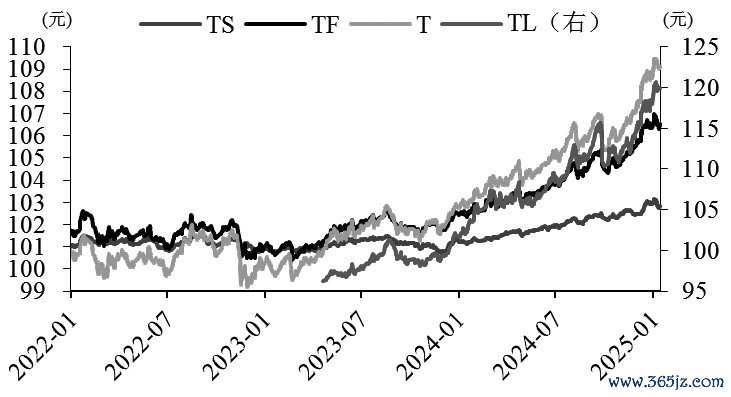

本年1月以来,国债期货呈现存周折的飞腾态势,创年内新高后受阻回落,当今TL再度接近历史新高。具体而言,抑遏1月14号,TL主力合约月涨1.5%,T主力合约月涨0.38%,TF主力合约月涨0.02%,TS主力合约月跌0.14%。1月品种间价差走势呈现抓续削弱的态势,4TS-T和2TF-T价差合座均显耀回落,反应1月永久限合约弘扬更佳,作念平利率弧线的策略念念路仍延续。

1月10号,央行于官网发布暂停国债买入操作的信息。央行暂停买入国债意味着在前期屡次辅导风险并选拔相应监管口头后,对债市的调控力度升级加码,旨在拒绝近期债市收益率快速下行的“抢跑”势头,壮健市集预期,同期也有助于壮健东说念主民币汇率。这意味着国债收益率将来的下行趋势将不再如斯前那般顺畅,基于该预期,机构投资者抓续买债的行径将获取显耀赓续,短期债市出现一定调治。

1月14日国新办举行“中国经济高质地发展见效”系列新闻发布会,先容金融支抓经济高质地发展磋议情况,开释对债市偏利好的计策信号,央行官员强调将玄虚施策延伸利率计策空间,收场鼓舞社会玄虚融资本钱下落的想法,预示降准降息将要落地。同期,强调投资国债并非莫得风险,央行暂停国债买入是为了幸免市集波动,并非片面打压债市。另外,1月资金面有一定波动,1月14日隔夜回购利率日内一度大幅上冲反应市集对春节前资金面的担忧豪情较重,对短债的负面冲击特殊显然,使得TS弘扬显然弱于其余品种。

图为现券期限利差10Y-2Y与主力合约4TS-T

可见计策和监管预期照旧主导近期债市的中枢变量,而计策端将来最受温情的是本年3月召开的寰宇两会,预测仍延续此前基调,主要围绕稳增长、促阔绰、稳地产等地方作出戒备的霸术和想法的制定,但预测更多是对此前计策的补充和评释,增量口头有限,市集亦按照此预期进行着2025年一季度的来往。筹商到较强的稳增长诉求抓续存在,市集担忧2025年专项债和绝顶国债的刊行岑岭较简略率聚合在上半年,该预期可能在2025年龄首发酵,对期债组成一定负面影响,但笔据历史训导和此前的市集弘扬,债券供给上升尚不及以激励期债走熊。因此,即使将来寰宇两会开释出超预期的计策信号,也难改债牛走势。

经济还原成色是债市投资者温情的进军但非中枢的身分。2024年 12月31日,国度统计局公布的数据显现,2024年12月中国官方制造业PMI50.1%,官方非制造业PMI52.2%,玄虚PMI产出指数52.2%,较上月提高1.4个百分点。客岁12月PMI季节性回落,但降幅较同期而言偏低,反应增量计策的影响仍在,也有春节较早备货、抢出口、“稳投资”前置发力等同步复古。价钱缱绻贯穿两个月回落、削弱加重,企业谋划预期下滑,指向刻下需求端的开采斜率依然偏缓,需新一轮宏不雅增量计策托举。

不外,融资需求的改善是不争的事实。客岁12月社融超预期且好于季节性,企业债和政府债融资是主要复古,特等再融资专项债为孝敬力量,企业债的提速获利于基数偏低。后市化债进度抓续开展,但地产回暖或受阻,预测融资需求的改善仍较荆棘,金融周期可能靠近上行不畅的场所,货币和财政计策将进一步发力以壮健经济神志。新口径下M1同比增速能否抓续回暖,需看房地产销售以及财政发力的抓续性,预测弘扬为稳步改善的态势。

图为期借主力合约收盘价

短期来看,尤其是春节前,计策仍处于真空期,简略率无超预期的计策落地开云体育,期债仍有望保管飞腾趋势。近期永久限品种弘扬更佳,短期限品种性价比再次突显,淡薄多头投资者温情短期品种的树立性价比。套保方面,刻下市集地方对空头套保投资者略偏不利,主因近期期债净基差易收难扩。跨品种方面,作念平利率弧线策略难以抓续灵验,咱们以为,刻下期债的短—长价差已相遇短期底部,主要原因在于,货币计策抓续宽松预期复古短端,稳增长信号则偶尔扰动长端,桑梓们淡薄,再度温情多TS空T的套利契机。(作家单元:中信建投期货)